近期,李佳琦所属MCN机构美腕的多位助播——思雨、Shea、飞飞等参演了一部航空题材短剧《念念向云端》。此前,谦寻、三只羊、遥望科技等企业纷纷触礁短剧。

撰写|DeepSeek

配图|图库

短剧作为近年来内容消费领域的“新物种”,凭借高密度的剧情、低成本的制作和强变现潜力,成为直播电商行业转型的重要方向。2023年中国微短剧市场规模达373.9亿元,预计2027年突破千亿。

这一背景下,头部直播MCN机构纷纷入局短剧赛道,试图通过“内容+电商”的融合模式开辟第二增长曲线。然而,短剧的高增长性与高风险性并存,MCN的试水既有阶段性成果,也暴露出行业共性问题。本文将从典型案例、策略差异、挑战与趋势等维度,系统盘点直播MCN机构的短剧探索之路。

一、头部MCN的短剧布局:战略分化与成效对比

二、短剧赛道的共性挑战:MCN的转型之痛

三、破局路径:从“流量套利”到“生态价值”

四、未来展望:短剧能否成为直播电商的“第二曲线”?

一、头部MCN的短剧布局:战略分化与成效对比

1. 遥望科技:从激进到收缩,短剧试水遇挫

作为直播电商领域的头部MCN,遥望科技曾于2024年高调布局短剧业务,推出47部作品并上线小程序“遥望剧划算”。然而,其短剧热度表现惨淡,仅有2部作品热度值破千,最终于2025年初全面停摆自制业务,仅保留投流业务。失败原因包括:

内容与业务割裂:短剧内容偏重商品分销逻辑,缺乏用户情绪价值,导致播放量低迷;

资源分配失衡:未形成专业编剧与制作团队,过度依赖直播流量思维,忽视短剧工业化要求;

模式转型滞后:未能适应短剧从付费向免费模式的行业转向,用户付费意愿下降加剧亏损。

2. 谦寻:薇娅夫妇的“霸总”实验与品牌定制野心

薇娅夫妇通过谦寻子公司“谦萌文化”,于2024年推出《替身男友》《我家来了男保姆》等女频短剧,并尝试在6·18大促中结合剧情营销。尽管播放量未达预期(最高仅200万),但其战略意图明确:

复用私域资源:依托145万私域用户和8万合作品牌,探索短剧作为品牌营销新载体;

试水生态闭环:通过主播参演、福利植入等方式,推动“短剧引流—直播间转化”的链路。

然而,剧情薄弱、商业化生硬等问题导致用户粘性不足,暴露了直播机构在内容创作上的短板。

3. 三只羊:低效的内容复制与流量困局

疯狂小杨哥旗下三只羊网络于2024年推出首部短剧《傅爷,你的替嫁新娘是大佬》,但播放量仅57万,未能复制直播间的流量神话。其困境折射出:

达人IP迁移失效:主播粉丝与短剧观众群体重合度低,内容吸引力未跨圈层;

工业化能力缺失:短剧制作粗糙,缺乏专业编剧与导演团队,导致内容“水土不服”。

4. 美腕:李佳琦助播的跨界试水

2025年4月,李佳琦助播团参演航空题材短剧《念念向云端》,尽管未明确战略意图,但释放出两大信号:

达人价值延伸:通过短剧孵化助播个人IP,缓解对头部主播的依赖;

探索内容营销:试水剧情植入商品、联动直播间促销的生态闭环。

5. YY直播:生态协同与厂牌化运营

YY直播于2025年3月成立短剧厂牌“麦絮”,推出首部作品《豪宠娇妻,女主播重生进行时》,并启动“全民制作人”故事征集计划。其模式特点包括:

主播资源转化:金牌艺人主演+专业演员搭配,结合YY公会生态故事,增强内容贴近性;

平台生态联动:联合百度、爱奇艺、阅文集团推出“百剧计划”,打通IP开发、制作与分发链条。

这一策略将短剧纳入平台内容生态,有望通过流量协同提升商业价值。

二、短剧赛道的共性挑战:MCN的转型之痛

1. 内容创作门槛:从“流量思维”到“影视工业化”

短剧虽单集时长仅1-3分钟,但需强网感、密集反转与专业制作。MCN机构普遍面临:

编剧能力不足:直播团队缺乏剧情设计经验,导致内容同质化(如霸总、虐恋题材扎堆);

制作水平参差:部分机构为压缩成本,采用“外包执行层+内部策划”模式,成品质量不稳定。

2. 用户与商业逻辑错位

受众割裂:直播粉丝追求性价比,短剧观众偏好娱乐性,两者重合度低,流量转化效率低下;

变现模式单一:过度依赖平台采买与品牌定制,未能形成会员付费、广告分账等多元收益结构。

3. 监管与合规风险

2025年3月,抖音下架476部违规短剧,整治低俗内容。MCN若沿用直播间的“擦边”营销策略,易触监管红线。

三、破局路径:从“流量套利”到“生态价值”

1. 内容升级:精品化与差异化

题材创新:突破女频霸总框架,探索悬疑、科幻等多元类型(如Y-PLANET试水男频科幻短剧);

技术赋能:引入AI辅助剧本创作与后期制作,提升内容生产效率。

2. 商业模式重构:深度绑定品牌与平台

品牌定制剧规模化:如麦芽传媒与红色小象合作《余生有你才安心》,曝光超2亿,带动品牌搜索增长3000%;

平台生态协同:快手推出“付费会员100%分润”、腾讯微信整合短剧入口,MCN需借势平台资源构建流量闭环。

3. 组织能力迭代:专业化与工业化

人才引进:吸纳影视行业编剧、导演,弥补内容短板(如谦萌文化联合影视公司萌扬文化);

流程标准化:建立从选题策划、投放到效果评估的SOP体系,降低试错成本。

四、未来展望:短剧能否成为直播电商的“第二曲线”?

短剧对MCN的价值已超越单纯的内容补充,而是指向更深层的生态重构:

用户资产沉淀:通过短剧积累A3(种草)人群,反哺直播间转化(如歆桃影视为烙色品牌积累5A人群资产);

IP长效运营:优质短剧可孵化自有IP,降低对达人依赖(如YY直播“麦絮”厂牌的生态故事开发);

全球化拓展:Y-PLANET等机构布局海外短剧,探索文化输出与跨境变现新路径。

然而,短剧的“轻资产”表象下,实则是“重投入、长周期”的竞争。MCN若仅将其视为流量工具,恐难逃“昙花一现”的命运;唯有将其纳入战略级业务,通过内容深耕与生态协同,方能真正解锁短剧的长期价值。

结语

短剧赛道的混战,本质是直播电商从“货架逻辑”向“内容逻辑”跃迁的缩影。MCN的跨界试水,既是对内容能力的考验,亦是对组织韧性的锤炼。未来,能否在精品内容、商业模式与合规框架间找到平衡点,将决定短剧是成为MCN的“救命稻草”,还是“增长引擎”。

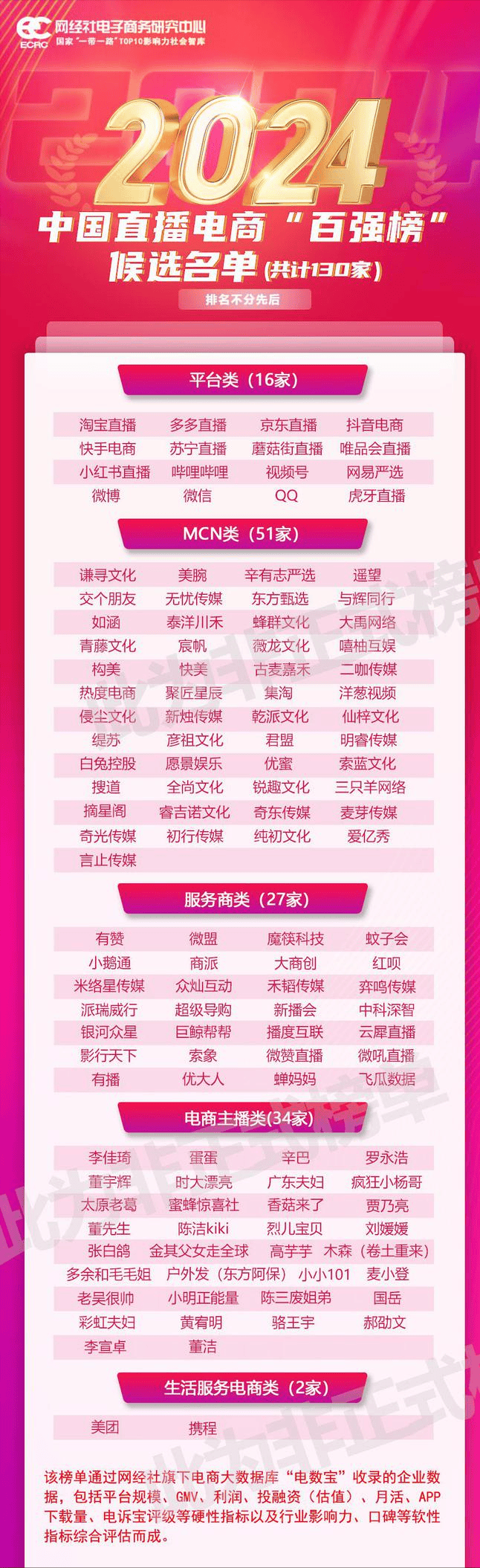

2月24日,在总部大楼网盛大厦隆重举办2025直播电商税务合规茶话会,会上发布《2024年中国直播电商百强榜》候选名单。本次百强榜将根据GMV、投融资(估值)、电诉宝评级等硬性指标,行业影响力、用户口碑等软硬指标,通过专家评审、网络公示、企业征集等方式公布。

以下为《2024年中国直播电商“百强榜”》候选名单,初步共计130家(排名不分先后):

平台类(16家):淘宝直播、多多直播、京东直播、抖音电商、快手电商、苏宁直播、蘑菇街直播、唯品会直播、小红书直播、哔哩哔哩、视频号、网易严选、微博、微信、QQ、虎牙直播;

MCN类(51家):谦寻文化、美腕、辛有志严选、遥望、交个朋友、无忧传媒、东方甄选、与辉同行、如涵、泰洋川禾、蜂群文化、大禹网络、青藤文化、宸帆、薇龙文化、嘻柚互娱、构美、快美、古麦嘉禾、二咖传媒、热度电商、聚匠星辰、集淘、洋葱视频、侵尘文化、新烛传媒、乾派文化、仙梓文化、缇苏、彦祖文化、君盟、明睿传媒、白兔控股、愿景娱乐、优蜜、索蓝文化、搜道、全尚文化、锐趣文化、三只羊网络、摘星阁、睿吉诺文化、奇东传媒、麦芽传媒、奇光传媒、初行传媒、纯初文化、爱亿秀、言止传媒;

服务商类(27家):有赞、微盟、微赞、魔筷科技、蚊子会、小鹅通、商派、大商创、红呗、米络星传媒、众灿互动、禾韬传媒、弈鸣传媒、派瑞威行、超级导购、新播会、中科深智、银河众星、巨鲸帮帮、播度互联、云犀直播、影行天下、索象、微赞直播、微吼直播、有播、优大人、蝉妈妈、飞瓜数据;

电商主播类(34):李佳琦、蛋蛋、辛巴、罗永浩、董宇辉、时大漂亮、广东夫妇、疯狂小杨哥、太原老葛、蜜蜂惊喜社、香菇来了、贾乃亮、董先生、陈洁kiki、烈儿宝贝、刘媛媛、张白鸽、金其父女走全球、高芋芋、木森(卷土重来)、多余和毛毛姐、户外发(东方阿保)、小小101、麦小登、老吴很帅、小明正能量、陈三废姐弟、国岳、彩虹夫妇、黄宥明、骆王宇、郝劭文、李宣卓、董洁;

生活服务电商类(2家):美团携程。