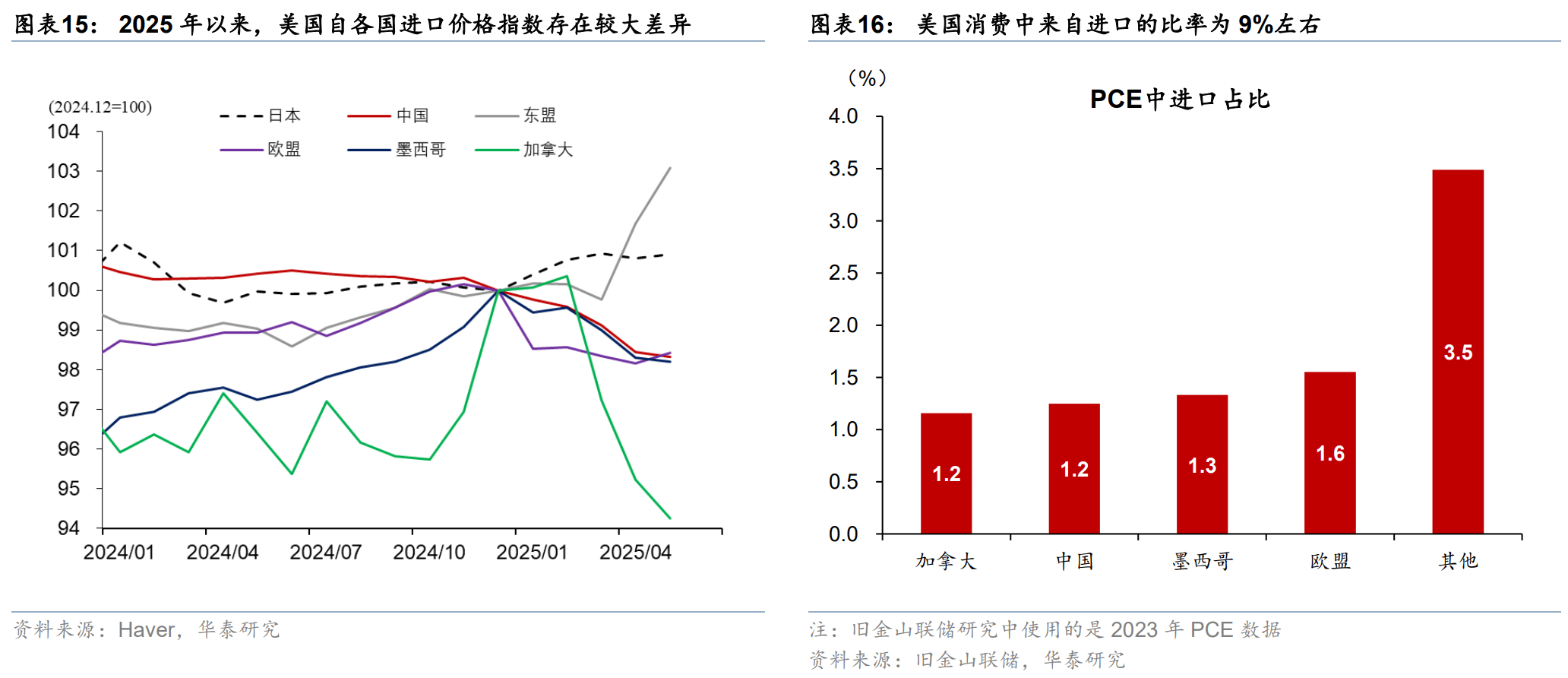

近期,关于美国关税对通胀的影响成为了市场关注的焦点。自年初以来,美国显著提高了对全球的关税水平,然而这一政策对通胀的传导效应并未立即显现,引发了多方讨论。

据分析,关税对通胀传导的滞后性主要由多个因素导致。首先,关税的实施是分阶段的,且由于运输存在时间差,对价格产生显著影响通常需要数月之后。企业在面对关税压力时,采取了贸易重构等策略,如增加在美国国内的采购,以降低实际的关税负担。部分行业还通过囤积库存的方式,优先消耗已有存货,暂时避免了将关税成本转嫁给消费者。

同时,与2018-2019年相比,当前企业对市场需求的感知更为悲观,因此在传导关税成本时表现得更为谨慎。这些因素共同作用,使得关税对通胀的传导效应在初期并不显著。

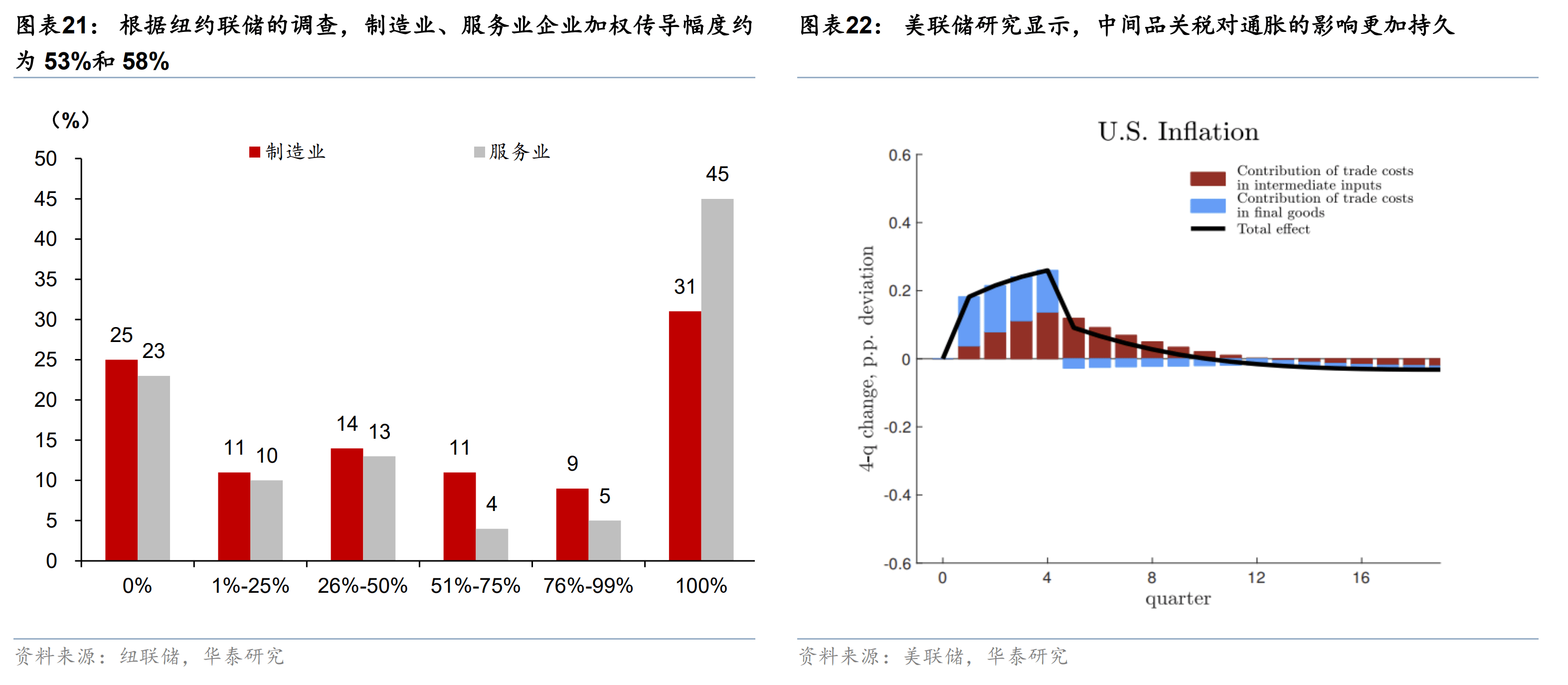

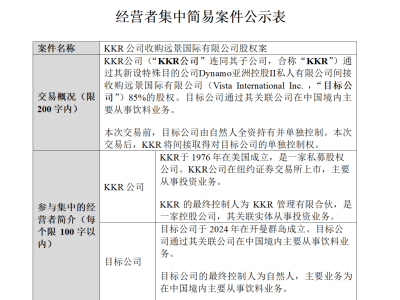

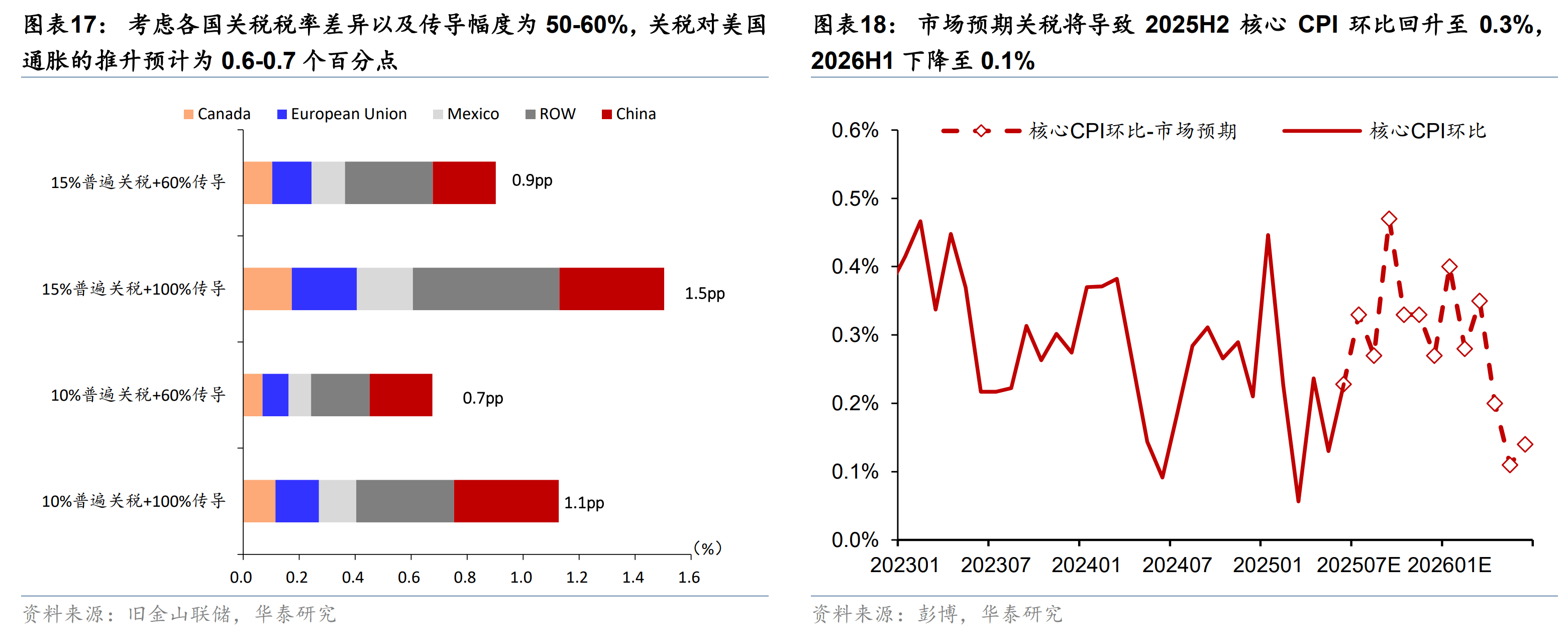

然而,多位经济学家指出,关税对通胀的传导只是被推迟,并未消失。预计从三季度开始,关税将逐渐推高美国的通胀水平。尽管通胀上行的幅度可能不及此前预期,但关税对通胀传导的持续性可能超预期。纽联储的调查显示,企业将关税传导至消费者所需的时间通常较短,大部分在3个月内。

关税政策对美联储的决策也产生了重要影响。由于对关税推高通胀的担忧,美联储推迟了降息计划。尽管目前美联储仍认为关税带来的通胀是暂时性的,并在9月会议前可能根据就业市场的表现启动降息,但关税对经济的滞后拖累以及对就业市场的潜在冲击,意味着未来就业市场可能进一步放缓。

值得注意的是,除了关税政策外,移民政策的滞后影响以及“大美丽”法案的宽松效应也可能在四季度后与关税传导一起推高通胀水平。这些因素共同作用,将使得2026年货币政策的不确定性上升。

具体而言,8月1日生效的新一批关税函可能在10月左右对美国通胀产生新一轮扰动。进入2026财年,“大美丽”法案的宽松效应将进一步显现,加之移民政策收紧带来的短期劳动力供给短缺,可能在四季度进一步推高通胀水平。

对此,市场参与者表示关注。部分投资者认为,尽管关税对通胀的传导幅度可能不及预期,但其持续性可能超过预期,这将导致美债利率的波动加剧。同时,关税的不确定性也将进一步扰动通胀预期,成为影响市场走势的重要因素之一。

然而,也有分析人士指出,由于特朗普关税政策的不确定性较高,且考虑到关税对通胀的影响存在时滞,因此对应的通胀影响落地时间仍存在不确定性。若美国内需加速走弱,企业在面临偏弱的需求时提价受阻,关税成本从企业向消费者传导的幅度也可能不及预期。

在此背景下,美联储未来的货币政策走向备受瞩目。市场普遍认为,考虑到新一轮关税的滞后扰动、“大美丽”法案宽松效应以及收紧移民的影响,2026年货币政策的不确定性将有所上升,降息节奏也可能有所放缓。

尽管如此,市场仍期待美联储能够在保持经济稳定增长的同时,有效控制通胀水平,为投资者创造更为稳定的市场环境。