文/钰鑫

“这份成绩来之不易。”

这是盒马新任CEO严筱磊在2024年末发出的感慨,她所说的成绩指的是盒马已取得连续九个月盈利。或许是在2024年完成超590亿GMV之际,盒马想要乘胜追击,以此定下了三年后冲刺千亿GMV的目标。

2024年盈利,严筱磊将其归功于三件事:回归用户价值、聚焦发展方向、推进组织建设。

从市场动态来看,这三件事的外显为:

追着用户喜好做产品,用爆品思维打开营收增量并维持话题度。

放弃多业态并行,仅留下盒马鲜生、盒马NB两大核心业态。

推进人才梯队建设,新增近200名店长,为内部注入新鲜血液激活动力。

在「零售电商频道」看来,多年的业态摇摆下,盒马当前看似找到了一条更适合的发展方式,但阶段性的盈利还尚不足以表示当下这条路为最优解,以及对其未来的“适用性”。持续深化供应链内功,并打出核心产品力才是关键。

这份盈利是否具备可持续性?未来千亿规模要靠什么战略来撑?盒马还有问题要解答。

盒马放弃“新零售”执念

创始人侯毅离开后,盒马最明显的变化为业态聚焦。如果说前一个阶段的盒马是想通过不同业态布局的尝试,讲好一个“新零售”的故事,那当下的盒马更多是想只做好“盒马”。

正如严筱磊在全员信中讲到,现阶段盒马深耕两大业态:盒马鲜生和盒马NB。

聚焦也意味着舍弃,其舍弃的不仅是其他业态的可能性,还有此前盒马鲜生走的弯路。

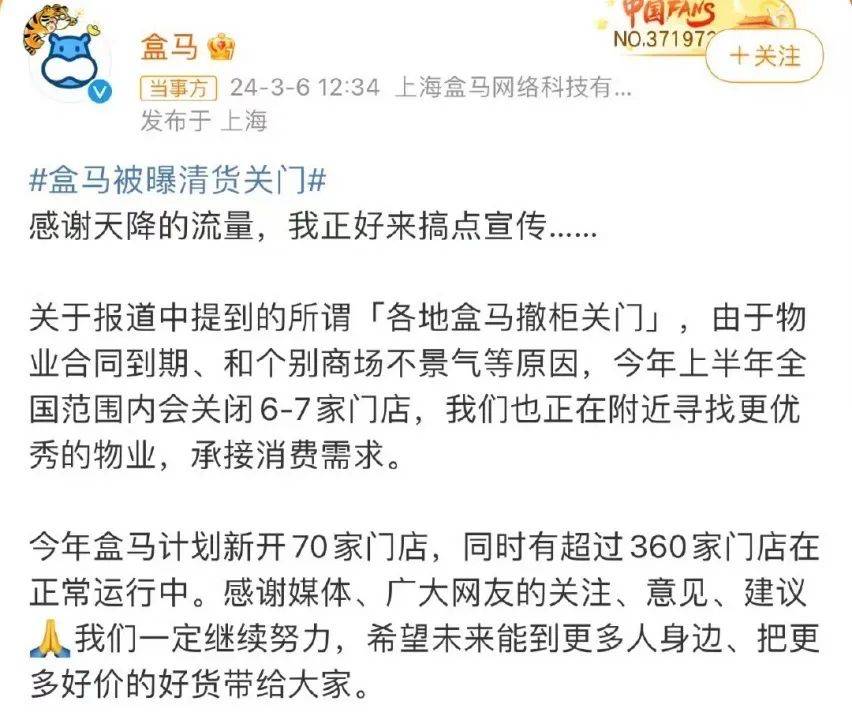

一个明显的现象是,2024年上半年,盒马鲜生陆续关闭6-7家门店,沈阳、海南等地已经“查无此马”。官方给出的原因为:物业到期和商场不景气等。

但物业和商场不景气只是影响门店运营的因素,并不影响盒马在该地区继续运营。然而其却选择了“大撤退”。

这背后映射的或许是盒马此前激进扩张埋下的隐患。

沈阳、海南的门店都是其2020年喊出“双百战略”后的产物,即盒马鲜生和盒马mini各开出百家门店。

彼时,在盒马看来2020年上半年让线上买菜的心智已经养成,本就拥有线上下单+线下配送布局的盒马,已经等来了东风。

侯毅曾在2020年透露,高峰时期盒马一家门店一天订单破万。

用户接受度的提高也推动着盒马跑马圈地的势头,不仅在原有城市“加密”门店,还大力拓展新城市。阿里财报显示,盒马在2020年的门店规模为222家。

除了扩张原因外,盒马落子沈阳和海南也有二者当地的产业资源的因素。海南首店开业之际,盒马相关负责人表示,“三亚本地海鲜资源丰富,通过大型养殖场直供门店外,依靠盒马供应链体系,将引进海鲜供应给消费者。”

沈阳首店开业时,也有负责人透露出,盒马将为辽深地区的农产品搭建农产品上行之路。

渗透产业资源,是盒马想要打出产品力的一环。2020年侯毅表示,要加强蔬菜、水果、肉禽蛋等生鲜商品的直采基地和工厂建设。

“我希望到年底,盒马有50%商品外面是买不到的。”

至此,在“产业资源+扩张目标”加持下,沈阳和海南迎来两家盒马鲜生门店。盒马出发点向好,但却忽略了一个重要因素——店铺密度。

仅凭沈阳和海南两地门店难以分摊供应链成本。换言之,两座城市的产品送出去的成本低,外部产品送进来的物流成本较高。

沈阳消费者对「零售电商频道」表示,每次从江苏回沈阳都会发现,盒马同样的产品售价不同,沈阳更贵。

实际上,由于供应链成本的不同,盒马城市间售价差异的事情常有发生。极速扩张的盒马在全国建起声量时,忽略了运营的难度和成本。

盒马新的战略调整除了舍弃门店外,还对部分门店进行了升级改造,更整洁明亮,优化了购物体验。

升级后,盒马门店扩大了鲜食、熟食区域,增加了“可逛性”,以调改的势头吸引线下客流。聚焦后的盒马还开始优化人员,进一步减轻了运营压力。

重新审视业态和门店布局,并不代表盒马放弃规模化扩张,相反2024年是盒马近五年开店数量最多的一年。春节前将开超70家门店,平均每五天一家。

刚开始盈利又加速前进,盒马要警惕走回当年的扩张老路。

“蹭热点”的产品力能走多远?

聚焦业态和人员优化可视作为降本,但盈利靠的不止是节流,更要开源。盒马的答案为:打造垂直供应链,借此加大自有品牌的发展。

垂直供应链是盒马的核心底牌之一,重构采购环节直接与源头供应商建立紧密合作,减少层层加价的同时,又最大程度的掌握了品质话语权,能严格把控产品的生产、采摘、加工等各个环节。

以盒马在苏州昆山的烘焙工厂为例,从生产到江浙沪地区的配送时间,已经缩短至一天。

盒马还在持续推进盒马村的建设,深入各类生鲜、农产品的产地,从源头把控生产标准。

截至2023年19月末,全国共有185个盒马村,2023年至2024年,盒马与浦东新区8个镇又共建了9个“盒马村”。

垂直供应链和盒马村,都是围绕产品进行供应链调优的结果,除此之外,盒马还扩大合作,以ODM模式入局扩容自有品牌。

据电脑报消息,某酒饮供应商曾表示,在结束与盒马的合作后,盒马找到了其上游工厂。

2024年盒马还牵手比利时烘焙品牌焙乐道,开发“酸面团”欧包新品等。通过和外部有生产能力的工厂、品牌合作,既能做到在短时间内上新被市场检验过的新品,降低试错成本,又避免了投入大量供应链建设资金,掌握更多议价空间。

上述深耕供应链的做法映射到终端最直接的变化就是价格降低。

2023年9月,盒马与湖州特思拉啤酒有限公司合作,打造了精酿鲜啤的垂直供应链,随着供应链的成熟,盒马1升装的德式小麦白啤酒售价从19.9元降到了13.9元;IPA啤酒从23.9元降到19.9元;果味精酿从19.9元,降到了9块9。以更低的价格吸引更多客流,风味精酿啤酒上架不到一年销售量上涨200%。

盒马在供应链的建设投入,核心目的则是打造产品力。

2024年,盒马在产品围绕“健康“和“方便”推陈出新,HPP果汁、低GI面点、即食菜肴等系列的新品。除了通过产品自身的标签吸引客户外,盒马还为吸引客流做了诸多努力。

最直观的就是盒马烘焙类产的表现。

一方面,盒马跟随互联网热点出产品。比如今年社交媒体爆火的“干巴lunch”爆火后,盒马迅速跟进推出了同款“干巴lunch套餐”,包含“干巴”面包、牛油果、三文鱼和黄油。

为了扩大宣传力度,盒马甚至直接在商品推荐中写道“干门永存”,其中松子黑豆恰巴塔面包一个月超过1.1万人次下单。而这款产品,就是和焙乐道合作的。

另一方面,盒马还“学习”成功者的经验,推出山姆已经取得成功的产品,比如桂花酒酿大福、瑞士卷、榴莲蛋糕等,盒马均有相同的产品,甚至包装风格都相差无几。

一是减少创新试错成本;二是能在最短时间内带动营收。

基于供应链夯实的基础和对市场趋势的洞察,使得盒马烘焙产品成为营收贡献最多的品类,东营盒马门店开业第一天,烘焙商品的销售额就超过40万元;徐州新店,单店销售额收入top3都是烘焙商品。2024年,盒马草莓盒子蛋糕的销售额突破1亿元,成为盒马烘焙的亿元级单品。

但值得思考的是,盒马的超级单品(瑞士卷、榴莲蛋糕等)中有太多别家的影子,通过爆品思维维持话题度,这步棋能走多远?

看似什么都有,具备能满足大部分消费者的大部分需求的竞争力,可其本质或许缺少点内核。

在「零售电商频道」看来,一方面,优秀企业不会互相抄袭,山姆不会推出胖东来的超级单品大月饼,胖东来也不会动山姆的“蛋糕”。各家旗帜鲜明的发展,才是共荣的零售商业景象。另一方面,不从挖掘消费需求本身出发而是从热度出发,长久以往将导致团队缺失了对消费需求洞察并开发相应产品的能力,其可持续性存疑。

挑战千亿规模

三年内达到千亿GMV,这是盒马定下的新目标。从目前的发展状况来看,想要完成目标,其主要的两大路径为:下沉市场和拓展加盟店。

春节前,盒马预计新开出72家盒马鲜生门店,全国门店总数将接近430家。其中,三分之一门店位于县城,也就是盒马虎视眈眈的下沉市场。

在盒马看来“向下走”是跟随消费趋势共同前行,《2024盒区房消费趋势洞察报告》显示,长三角县城已经“搬空”盒马,盒马东营店的烘焙单日销售额,刷新了盒马的记录。

该报告中显示,县城消费势头旺盛,离不开当代青年的从业趋势。随着“返乡就业”成主流,潜力型城市对年轻人的“虹吸效应”与日俱增,三线城市人均消费支出增长超过21%,增幅超过一线和新一线城市。

诚然,县城十分具有想象空间,这一点从“山姆热”就能看出。

一方面,“山姆代购月入10万+”的话题频频出现在社交媒体,使山姆不得不严厉打击代购行为,开始严查会员卡使用。另一方面,山姆也亲自下场,在昆山、泉州等县城开出首店。

由此可见,县城的消费活力有目共睹,但从人口结构来看,县城或许更适合山姆的“大包装”标签。相比一二线城市独居、情侣人群标签,县城一家三口、一家三代的标签人群更多,更适合山姆的产品逻辑。

因此,留给盒马的挑战不仅在于提防未来山姆进入,进而陷入到曾在一二线城市上演过的竞争状况,还要适度调整货盘,通过包装、货盘结构等调优以此来更加适配县城消费逻辑。

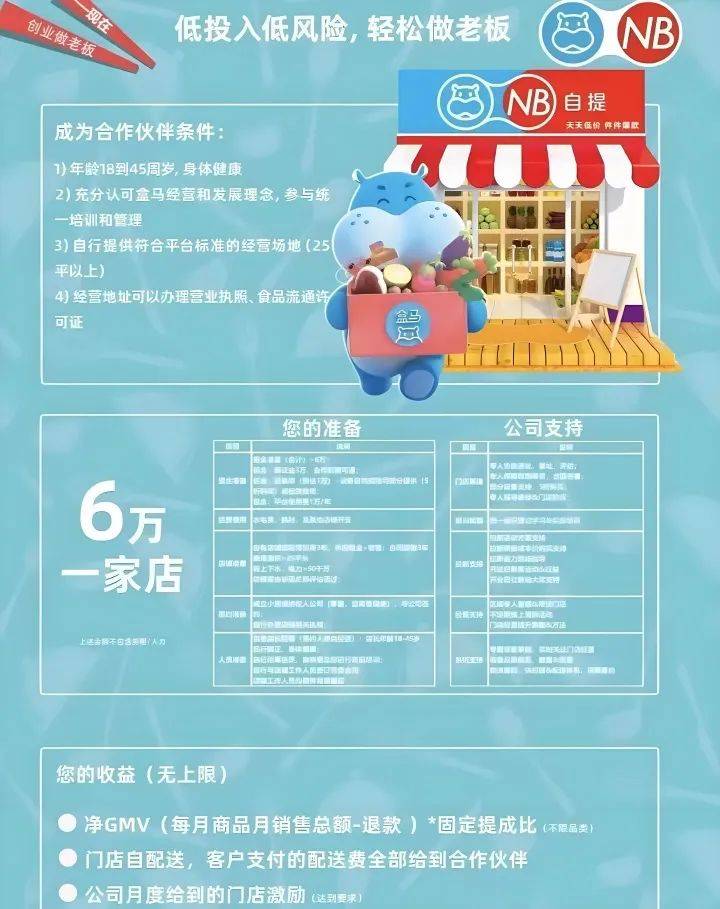

而另一条支撑加盟路径的主力军则为盒马NB。

如盒马所说,盒马NB目前还在调整最优模型,尚未达到盒马鲜生般具备复制成功模型的能力。

在这段调整模型的故事中,盒马NB却率先开放了加盟。2024年6月,盒马表示,盒马NB将在19个城市及省区的周边城市拓展门店,同时大范围开放加盟,计划在10年内在全国铺设10000家门店。

据了解,盒马NB自提店的加盟方式有三种:第一种是独立合作;第二种是异业合作;第三种是团点合作。

截至2024年12月,盒马NB加盟店在浙江和上海地区的发展数量为200家。

相较于盒马鲜生的市场下沉,盒马NB走的是价格下沉的路子。从价格带来看,其竞争圈不在为同类型零售商超而是线上的生鲜电商以及街坊周边的菜市场。

另从门店选址来看,受定价和业态影响,盒马NB摒弃了“商场店”的选址逻辑,而是走近社区,其上海市杨浦区鞍山路的门店毗邻菜市场。

由此可见,作为盒马下沉市场的主力,盒马NB未来的考验,不再是如何消化盒马内部的库存,而是如何在竞争圈中形成核心竞争力,以持续低价的优势和菜市场作斗争。

更关键的是,一旦借助加盟商的力量,盒马NB大面积铺开后,难免产生和盒马鲜生左右互搏的现状。

毕竟,距离消费者更近、价格更低的盒马NB,具有更多主动权。如何平衡两大业态的发展,是盒马2025年开店和冲刺营收新高度的核心课题之一。

值得思考的是,无论是全员信还是盒马的市场动态,却难以再见到X会员的身影。

「零售电商频道」认为盒马x会员店或许才是补齐千亿规模营收的重要拼图。一来,会员费的收入可以作为利润的主力军,能在短时间内推高盒马的盈利能力;二来,会员店的高客单价和高复购特性能带来更稳定的营收增速曲线。

但盒马似乎放弃了会员店业态,2024年北京盒马X会员建国路店于5月底关闭。2021年7个月开六家店的繁荣盛况一去不复返。X会员是否需要重启,也是盒马不得不回答的问题。

毕竟,山姆和开市客已经做好市场教育,未来会员店模式的热度仍将持续走高。