近年来,蔚来汽车以其独特的BaaS(电池即服务)模式在电动汽车市场掀起波澜,这一创新策略被视为推动销量的关键法宝。最新数据显示,2024年蔚来的BaaS渗透率已逼近60%,显著超过以往年份,标志着市场对该模式的接纳程度日益提升,其潜在商业价值逐渐显现。

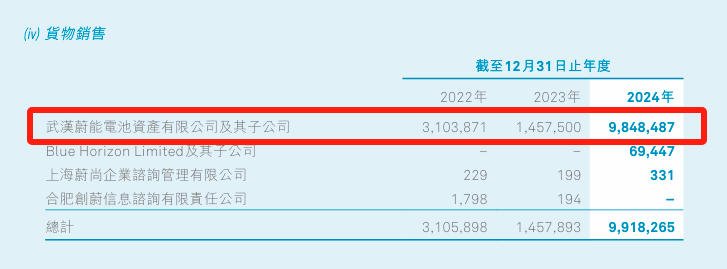

然而,这一看似积极的趋势并未为蔚来的整体经营状况带来实质性改善,反而加剧了其流动性问题的复杂性。2024年,蔚来向其关联公司蔚能电池资产管理公司的销售额激增至98.5亿元,与前两年相比有了质的飞跃,这一变化与蔚来在2024年3月对BaaS电池租用服务政策的调整密切相关。

面对动力电池价格自2022年底以来的显著下滑,蔚来在2023年并未及时调整BaaS政策,导致用户数量锐减。为扭转局势,蔚来在2024年推出了新政策,大幅降低了电池包的租金,并提供了租金抵扣未来电池买断费用、租金付4赠1以及免费换电券等多重优惠,这些措施极大地刺激了BaaS用户的增长。

尽管BaaS渗透率的大幅提升表明用户对租用电池价格的敏感度相对较低,尤其是在30万元级别的市场中,BaaS方案能够帮助电池获得更高的市场溢价,但这背后却隐藏着蔚来的经营困局。为了推动销量增长,蔚来通过BaaS优惠政策和免费换电权益吸引了大量用户,但这些优惠的代价却转移到了表外的蔚能身上。

数据显示,2024年蔚能与蔚来之间的电池包交易金额高达98.5亿元,而蔚来的经营性净现金流却为-78.5亿元,其中应收关联方款项高达-59.8亿元。这意味着蔚来只收到了蔚能支付的一小部分现金,其余部分则以应收账款的形式存在。随着蔚能的业务毛利率因BaaS方案调整而转负,其兑付与蔚来的应付账款的难度日益加大。

蔚来通过做大BaaS业务实现了近40%的销量增长,但这背后却是以牺牲财务健康为代价的。如果蔚能未来出现兑付困难或流动性枯竭,蔚来通过BaaS优惠政策和免费换电权益驱动销量的逻辑将难以为继,并可能面临大额计提坏账的风险。蔚来股东的权益也在持续缩减,从2023年的257亿元降至2024年的61亿元,累计亏损高达1131亿元,这进一步加剧了其融资难度。

为了缓解流动性压力,蔚来近期考虑出售蔚来能源的股权甚至控股权。然而,这一举措并不能从根本上解决蔚来的流动性问题,反而可能向外界传递出其正在抛售核心资产的信息,进而影响市场和消费者对蔚来品牌和业务持续性的预期,对其未来的销售情况构成负面影响。蔚来当前的处境可谓积重难返、进退维谷。