近期,市场焦点聚集于红利风格,其背后的多重逻辑支撑成为投资者热议的话题。从宏观至微观,从资金流动到指数调整,红利风格正迎来多重利好。

从宏观层面来看,“资产荒”现象持续存在,为国内金融市场的一大特征。居民存贷比的数据直观地反映了这一现象。居民存款激增,而贷款增长相对滞后,导致金融机构面临资产供给不足的问题。在此背景下,权益市场中的红利风格因其高股息、低估值的特性,展现出了类似债券的稳健属性,从而备受市场追捧。特别是当前货币政策保持适度宽松,利率环境对红利风格构成了明显利好。

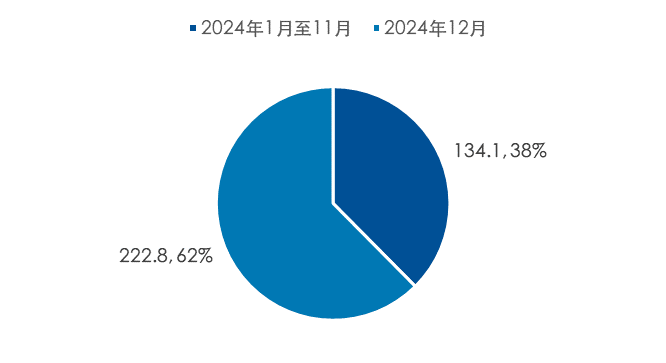

微观层面,市场风格正悄然转变。此前,小盘成长风格风头正劲,但随着其股价与估值达到高位,资金开始流向估值更低的板块。红利风格因此成为资金的避风港。数据显示,2024年12月单月,A股市场红利类指数ETF资金净流入达到222.8亿元,远超1月至11月的累计流入量,显示出资金对红利风格的强烈兴趣。

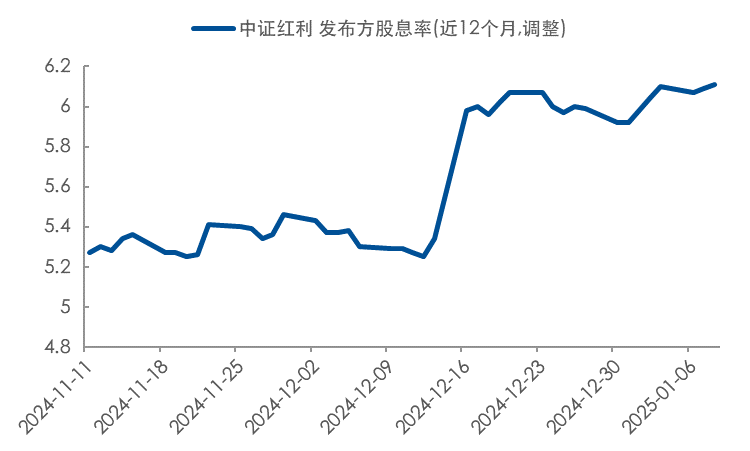

指数层面的调整也为红利风格增添了吸引力。红利指数通过定期调整成分股,实现高低切换,从而保持较高的股息率。以中证红利指数为例,2024年12月的调样使其股息率提升了约60个基点。这一调整不仅提升了指数的吸引力,也进一步巩固了红利风格的市场地位。

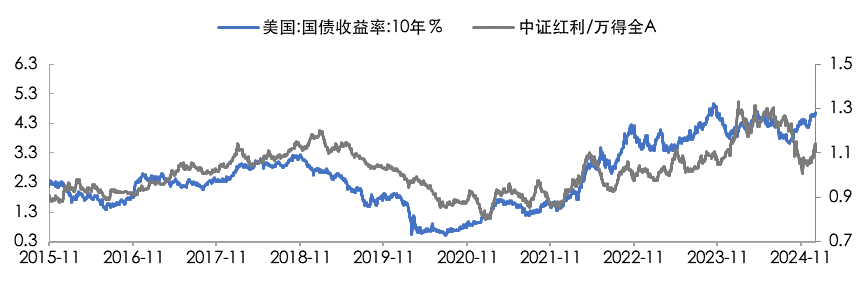

国际市场的变化也为红利风格带来了利好。近期,美债利率上行,市场对美联储未来宽松政策的预期有所收敛。历史数据显示,在此类背景下,成长风格往往面临较大压力,而价值风格的红利则有望相对表现更佳。这一趋势为红利风格提供了额外的市场支持。

在此背景下,A股与港股市场中的优秀红利工具备受投资者关注。如(159545,A/C:021457/021458)、(563020,A/C:020602/020603)、(515180,A/C/Y:009051/009052/022925)等产品,因其稳定的股息收益和良好的市场表现,成为投资者布局红利风格的重要选择。

请注意,以上内容与数据仅供参考,不构成任何投资建议。投资者在做出投资决策时,应充分考虑自身风险承受能力和投资目标,谨慎决策。据此操作,风险自担。