近期,巴西至中国的原油运输量实现了前所未有的增长,这一趋势正在深刻重塑全球超大型油轮(VLCC)的运力格局。据希腊知名航运数据服务商Signal Ocean的数据揭示,2025年第二季度,巴西向中国出口的原油总量跃升至9360万桶,与前一季度相比激增53%,同比增幅更是高达60%,相当于每月向中国运送约3120万桶原油。

这一庞大的运输任务几乎完全依赖于VLCC完成,凸显了中巴两国在能源领域的合作日益紧密,同时也表明这条航线在全球VLCC市场中的份额急剧上升。自2025年3月以来,该航线的七日平均“原油吨海里”数据已突破20亿吨·海里大关,与2023年相比增加了约10亿吨·海里。

阿布扎比港口集团(AD Ports Group)战略与市场情报部门的高级经理Pratik Singh指出,中巴航线就像一个巨大的“运力吸盘”,单次往返航程长达100天。随着这条航线的日益繁忙,全球VLCC运力被显著锁定,对全球航运市场产生了深远影响。

Pratik Singh进一步分析道,如果以每艘VLCC平均装载200万桶原油计算,为了满足每月超过3100万桶的运输需求,该航线每月至少需要15至16艘VLCC执行运输任务。考虑到往返航程约为100天,一艘VLCC在理想状态下一年最多可完成约3.65个往返航次。若实现100%的利用率,每年大约需要51至52艘VLCC来维持这一航线的运输需求。

然而,实际情况往往更为复杂。VLCC可能会因港口拥堵、船舶维护、气候干扰和引航等待等因素造成时间损耗。因此,行业普遍将VLCC的年利用率设定在90%左右。基于这一假设,为了维持当前的运输频率,该航线将持续占用约57至58艘VLCC长期运行,占全球VLCC船队的5%至6%。这一结构性需求正在对大西洋地区乃至全球VLCC运力造成系统性紧缩。

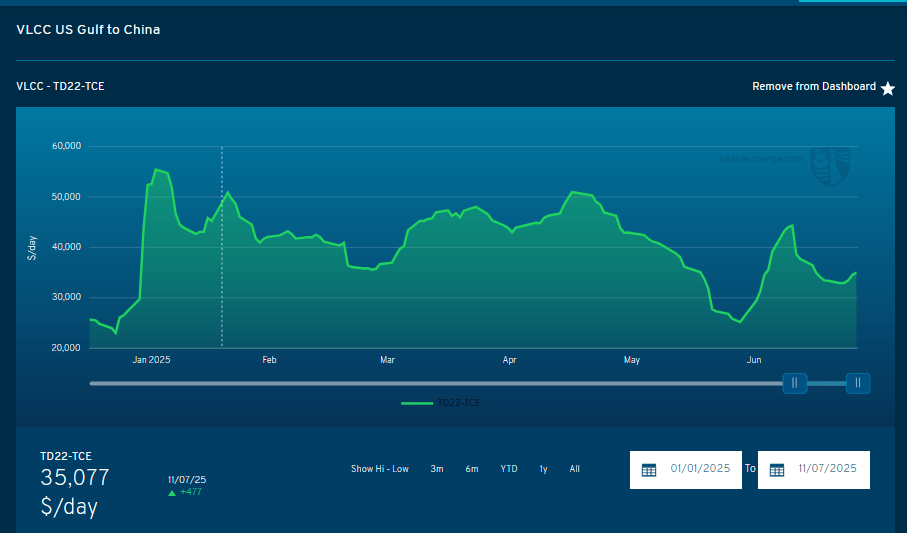

运输需求的激增已经开始反映在市场价格上。2025年4月,美国湾至中国的VLCC运输费用一度飙升至860万美元/航次的高位,尽管随后有所回落,但在6月仍维持在590万美元/航次的水平,高于季节性均值。这一运价走势与巴西至中国航线运力需求的上升趋势高度一致。

山东省多个独立炼厂在进口配额放宽和加工利润改善的推动下,采购活跃度显著提升。与此同时,巴西国家石油公司(Petrobras)与中国买家之间的现货与长期合同安排也在不断强化,进一步推动了运输需求向长期稳定发展演变。

据克拉克森数据显示,多家船东看好未来VLCC市场的前景,正在积极考虑下单造船。今年以来,总计已有10艘VLCC的订单被确认,其中包括Pan Ocean、Idemitsu Tanker、Advantage Tankers、NYK Line、Capital Ship Mgmt和Hanwha Shipping等公司。Petrobras正通过其航运子公司Transpetro深化与中国的合作,计划在2030年前建造25艘新船,并已与中国船厂签署了初步合作协议。

Pratik Singh特别强调,尽管未来一个季度可能会受到配额调整、炼厂检修和库存节奏等因素的影响,导致运输节奏有所放缓,但该航线“锁定”运力的结构性效应已成定局。在当前的运力框架下,超过50艘VLCC被长期占用,将持续推高其他航线的运力成本,并促使全球船舶调配策略发生改变。