沪上阿姨近日成功登陆港交所主板,上市首日股价表现强劲,开盘即报190.6港元,盘中一度触及197.60港元的高点,较发行价飙升74.68%,市值瞬间突破206亿港元大关。然而,午后股价有所回落,最终收盘于158.4港元,涨幅仍达40.03%,市值稳定在166.07亿港元。

沪上阿姨在公开发售阶段便展现出了极高的市场热度,认购倍数超过3400倍,冻结资金总额高达940亿港元,这一成绩仅次于蜜雪冰城,刷新了新茶饮领域的认购纪录。最终,沪上阿姨以每股113.12港元的价格发行,全球发售共募集资金约1.95亿港元。

尽管沪上阿姨在资本市场上备受追捧,但其市盈率(PE)已高达近47倍,远超同行业其他上市企业,如蜜雪冰城(约38倍)、古茗(约37倍)和茶百道(约27倍)。这一高估值引发了市场的广泛关注。

然而,从已上市的新茶饮企业公布的2024年营业数据来看,沪上阿姨的根基似乎并不稳固。截至2024年12月31日,沪上阿姨全国门店总数已达9176家,几乎全部采用加盟模式,且超过半数的门店位于三线及以下城市。这一策略虽然帮助沪上阿姨在短时间内实现了快速扩张,但业绩却并未随之提升。

2024年,沪上阿姨的营收为32.85亿元,同比下滑1.90%,远低于蜜雪冰城、古茗、奈雪的茶、茶百道和霸王茶姬等其他新茶饮品牌。同时,其净利润也同比下滑了15.20%,仅为3.29亿元。门店规模的扩大并未带来经营效率的提升,反而出现了下滑的迹象。

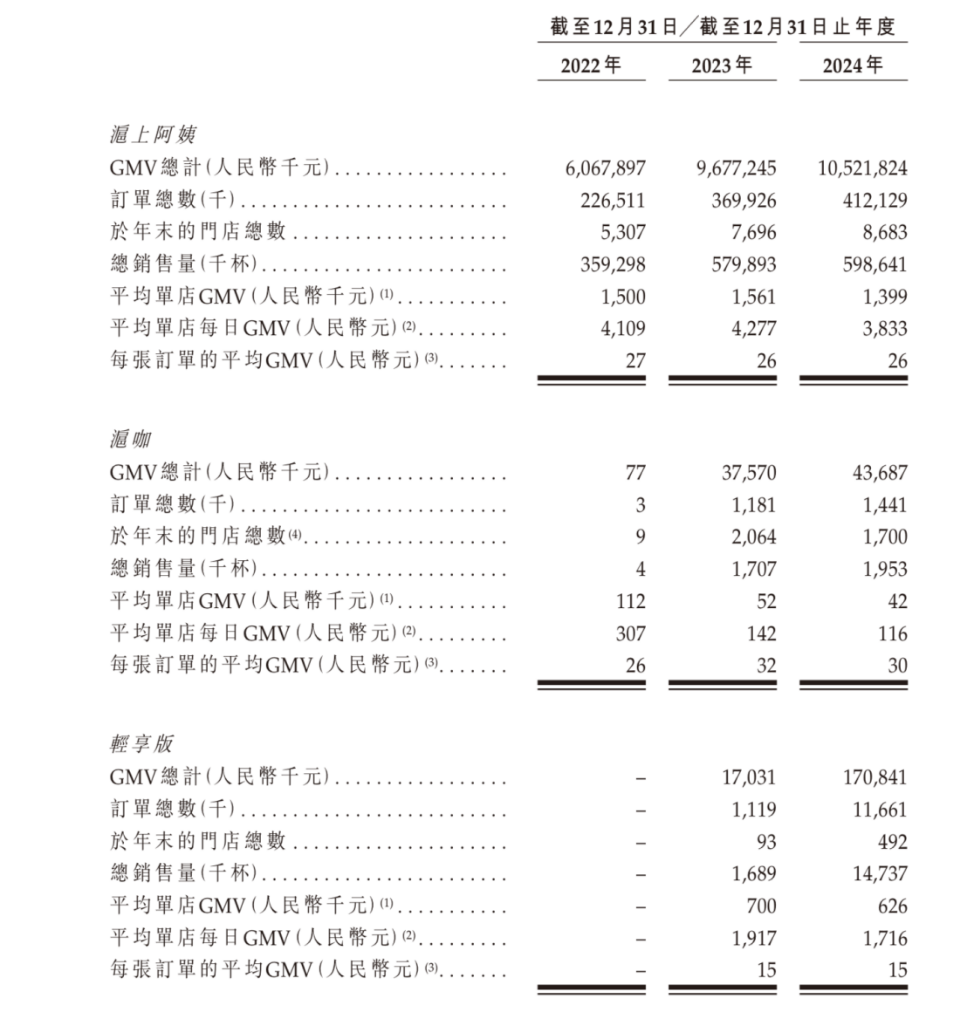

具体来看,沪上阿姨的单店日均GMV从2023年的4277元下降至2024年的3833元,降幅达10.4%。少于一年、一至两年、两至三年的门店日销售均出现了同比下滑,其中新店的下滑幅度最为显著。同时,2024年沪上阿姨加盟店关闭了987家,占比加盟店总数达10.78%,关店率大幅提高。

这些数据表明,随着市场竞争的加剧,沪上阿姨的加盟商质量和选址质量均出现了下滑,品牌和产品的吸引力也在减弱。加盟沪上阿姨赚钱正变得越来越难,这也导致了部分加盟商选择退出。

沪上阿姨的市场定位处于中高端市场与下沉市场之间的“中间层”,面临着来自多个方向的竞争压力。为了进一步向下沉市场渗透,沪上阿姨推出了“轻享版”门店和“茶瀑布”品牌,主打10元以下定价。然而,这些新尝试目前尚未贡献实质性业绩。

尽管沪上阿姨仍保持着正向的净利润和经营性现金流,但其现金储备正在快速消耗。2024年,公司经营活动所得现金净额较2023年同期减少了近29%,年末现金及现金等价物也大幅缩水了45.7%。这一变化反映出公司在门店拓展、供应链投入等方面的高强度投入,但当前营业收入的下滑和单店效率的下降可能会使其难以维持此前的扩张节奏。

那么,沪上阿姨为何能收获如此高估值呢?资本到底在为什么买单?一方面,蜜雪冰城上市后的强劲表现激发了资本市场对新茶饮板块的热情,推动了整体估值中枢上移。另一方面,新茶饮在当前港股市场仍属稀缺资产,沪上阿姨凭借其万店体量、主打下沉市场以及相对稳定的毛利水平,构成了一个“轻增长+高想象力”的标的。沪上阿姨在轻享版、沪咖以及海外市场等方面的潜力布局也为其构建了多条增长曲线的预期,从而在资本叙事中获得了高估值的逻辑支撑。