文/王德生

2025年的春天,互联网江湖的硝烟味格外浓烈。

4月11日,京东外卖宣布启动“百亿补贴”,计划一年内砸下超百亿元补贴用户,矛头直指美团65%的外卖市场份额。

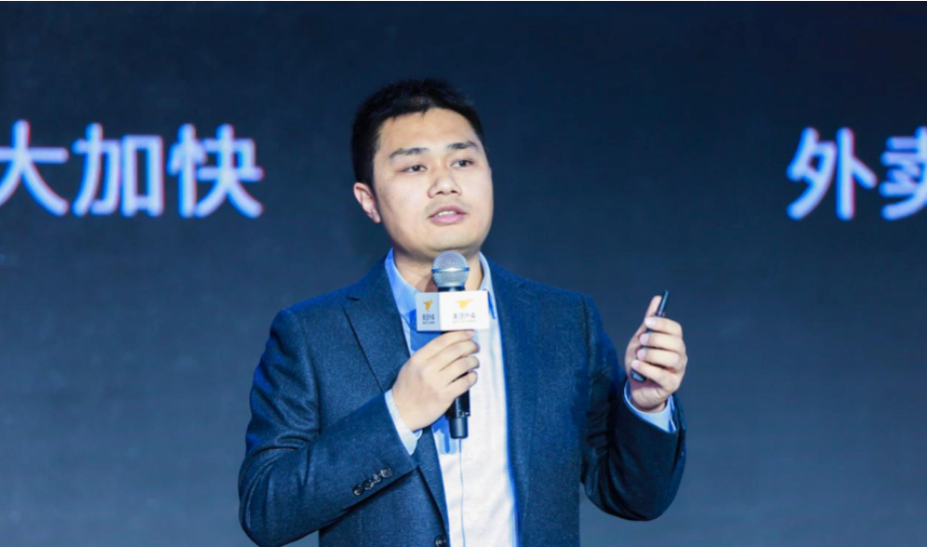

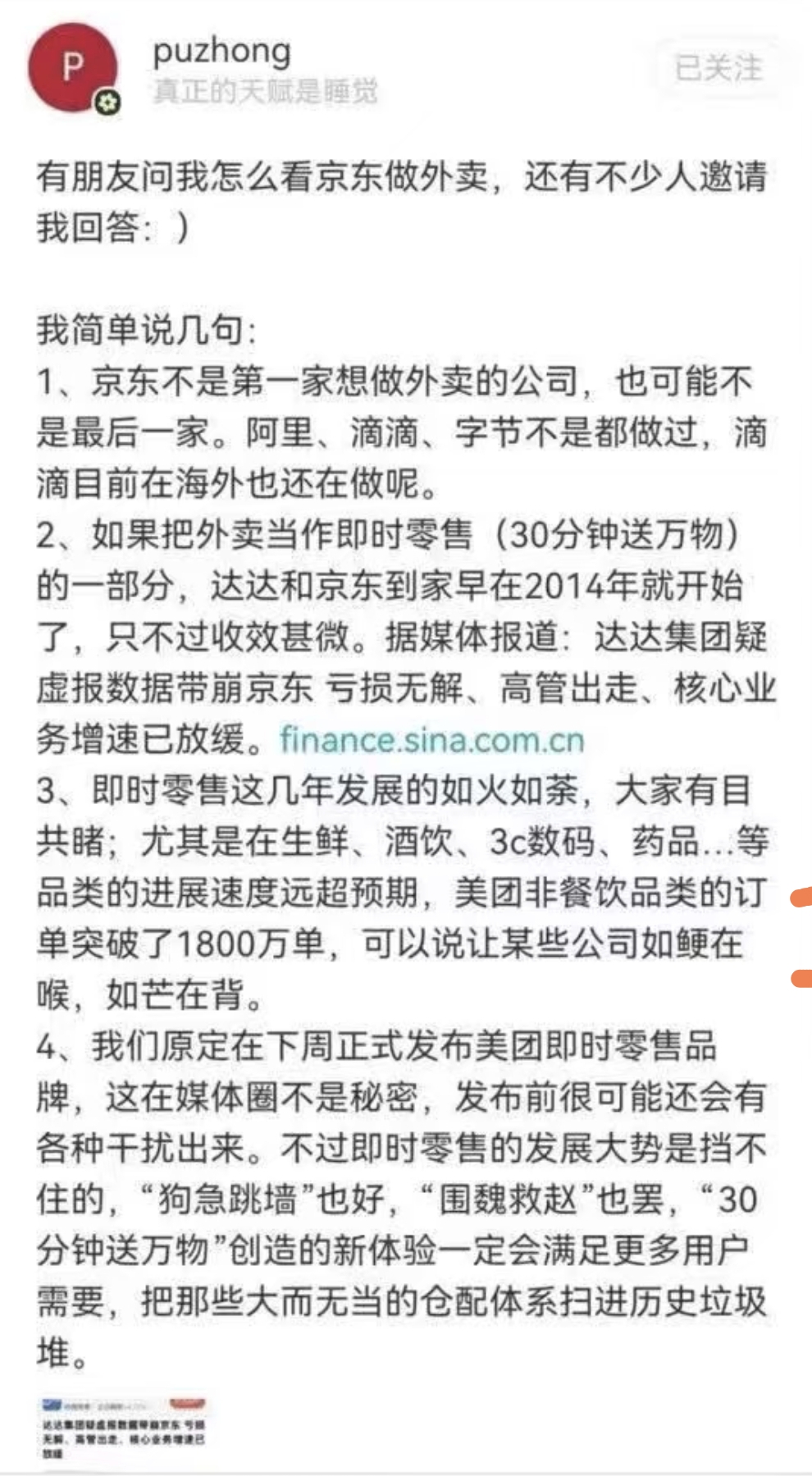

4月12日,美团核心本地商业CEO王莆中在个人媒体账号发文评论近期“京东入局外卖”一事,直言京东不是第一家想做外卖的公司,也可能不是最后一家。阿里、滴滴、字节都做过,滴滴目前在海外也还在做。即时零售“30分钟送万物”这几年发展如火如茶,美团非餐饮品类订单取得突破,让某些公司如鲠在喉,如芒在背。

王莆中透露,定在下周正式发布美团即时零售品牌,称“30分钟送万物”的新体验要把那些大而无当的仓配体系扫进历史垃圾堆。

这场交锋背后,是即时零售赛道从“送外卖”到“送万物”的升维战争。京东试图用物流基建撬动美团的城墙,而美团则以1800万单非餐饮日订单的实绩,将战火引向更广阔的“30分钟送万物”版图。

01

京东的“闪电战”,补贴能烧出护城河吗?

京东外卖的突袭堪称精准打击。

从2月11日启动“品质堂食商家招募”到4月宣布日订单破500万,短短两个月内,京东用“全年免佣金+百亿补贴”的组合拳,直击美团的核心痛点——佣金率。

据澎湃新闻报道,美团餐饮佣金在6%-8%之间,而京东外卖被曝佣金低至5%。更狠的是,京东对5月1日前入驻商家实行全年佣金全免,这种“赔本赚吆喝”的策略,短期内确实让商家用脚投票。

但王莆中的回应透露出美团的底气:“达达和京东到家早在2014年就开始做即时零售,只不过收效甚微。”

这句话暗藏杀机:京东的即时配送网络虽然覆盖全国,但其基因更偏向“仓配模式”——依赖中心化仓储和计划性配送,而外卖需要的是“随机需求+即时响应”的毛细血管式运力调度。

从数据看,京东到家2024年日均订单约400万单,而美团仅非餐饮品类就达1800万单,这背后是两种物流逻辑的较量。

更值得玩味的是骑手生态。京东宣布为全职骑手缴纳五险一金,美团紧随其后升级社保政策。表面看是社会责任,实则是运力争夺战。

美团2024年财报显示,其核心本地商业经营利润率已达19.68%,但骑手成本占比超过70%。若京东持续以高福利挖角骑手,美团的成本压力将陡增。

不过,王莆中早已埋下伏笔:美团正在研发无人机配送,并在迪拜开展商业运营。这场人力与科技的博弈,或许才是终极答案。

02

美团的“升维反击”

当外界聚焦餐饮战场时,美团早已跳出外卖的二维竞争,在即时零售的立体战场布下重兵。

王莆中透露,美团非餐饮品类日订单突破1800万单,涵盖生鲜、酒饮、3C数码、药品等高附加值品类。这个数字的恐怖之处在于:它相当于京东到家日均订单量的4.5倍。

美团的杀手锏在于“毛细血管式”的即时配送网络。与京东的“中心仓+干线物流”模式不同,美团依托740万活跃骑手,构建起“3公里生活圈”的分布式网络。这种网络在应对随机性、碎片化订单时更具韧性。

正如王莆中所言:“30分钟送万物的新体验,要把大而无当的仓配体系扫进历史垃圾堆。” 这种颠覆性宣言,实则是向京东的核心商业模式发起挑战。

更深层的变革来自组织架构。2024年以来,美团进行了7次组织调整,将到家、到店、点评等业务整合为“核心本地商业”,由王莆中全权操盘。这种集权化改革的效果立竿见影:到店业务交易量达4500亿,增速超60%。

当京东还在外卖领域单点突破时,美团已通过“神会员”体系打通吃喝玩乐全场景,用高频外卖流量反哺低频到店服务,形成生态闭环。

03

即时零售的“战争”

即时零售这场战争的本质,在于技术储备。

美团正全力研发Native AI产品,计划推出覆盖全平台的AI助手,并投入数十亿采购GPU训练大模型。

相比之下,京东的AI布局更多聚焦供应链优化。这种差异折射出两家的战略重心:美团要打造“生活服务大脑”,京东则专注“零售基础设施”。

海外战场或许会改写战局。美团Keeta已在沙特六城运营,京东则通过投资印尼Gojek、控股达达加速全球化。

但王兴的判断很清醒:“海外扩展要先建立高频外卖业务,再用配送网络扩展品类。” 这种“复制中国路径”的策略,或将引发新一轮地缘商业战争。

总结

即时零售没有终局,只有持续进化

回看这场交锋,京东的突袭与美团的回应,本质是两种商业逻辑的碰撞。

京东试图用电商时代的补贴战法复制成功,而美团正在编织一张“即时需求满足网络”——从送餐到送万物,从流量平台到生活基础设施。

短期来看,京东的百亿补贴可能分流部分价格敏感用户,但美团1800万非餐饮订单构筑的场景壁垒更难逾越。

但唯一确定的是,最终胜出者一定是那个把“用户体验”刻进基因,同时能用技术将边际成本压到极致的企业。

至于京东能否“玩得转”?时间会给出答案。但至少在今天,王莆中称:“我们让某些公司如鲠在喉,如芒在背。”