北交所上市委将于近期召开审议会议,对振宏重工(江苏)股份有限公司的首次公开募股(IPO)申请进行审核。该公司计划通过此次IPO募集资金4.51亿元,保荐机构为国泰海通证券,律师事务所为国浩律师(上海)事务所,会计师事务所为中汇会计师事务所(特殊普通合伙)。

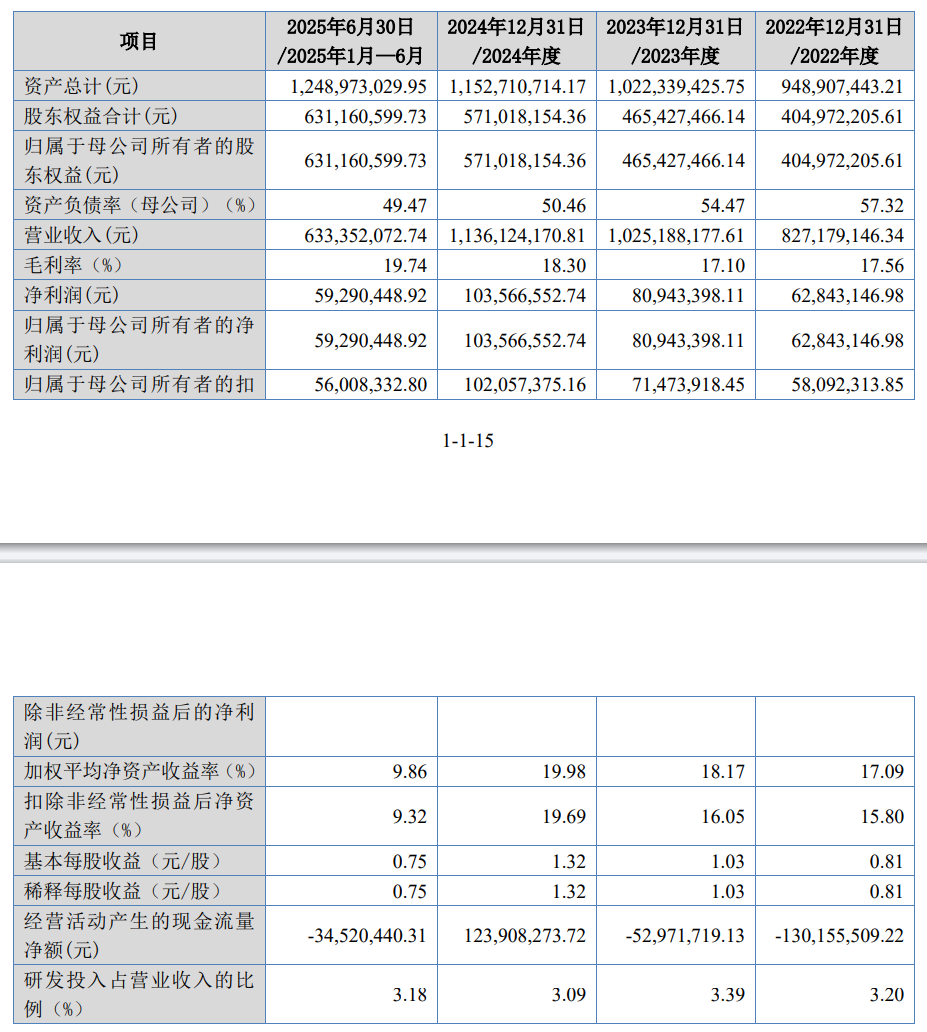

振宏重工位于江苏省无锡市,是一家高新技术企业,专注于锻造风电主轴及其他大型金属锻件的研发、生产和销售。其产品广泛应用于风电、化工、机械、船舶和核电等多个领域。报告期内,公司营业收入和净利润均呈现持续增长态势,但经营活动产生的现金流净额波动明显,2022年和2023年均为负值,2024年大幅增长至1.24亿元,2025年上半年又降至-3452.04万元。

从具体财务数据来看,2022年至2025年上半年,振宏重工的营业收入分别为8.27亿元、10.25亿元、11.36亿元和6.33亿元;净利润分别为6284.31万元、8094.34万元、1.04亿元和5929.04万元。公司业务收入结构多元化,风电锻件收入在报告期内分别为41,472.35万元、52,497.49万元、61,206.10万元和37,783.30万元,呈现逐期增长趋势。化工锻件收入分别为23,074.17万元、26,049.89万元、20,212.80万元和9,568.84万元,存在一定波动。其他锻件收入分别为6,423.22万元、8,102.59万元、9,785.35万元和4,476.45万元,同样逐期增长。板材业务作为公司2023年开始的新业务,收入分别为0.00万元、2,998.55万元、7,374.48万元和2,937.05万元,也呈现增长态势。来料加工业务收入相对较小,各期分别为2,666.75万元、1,314.56万元、3,184.68万元和1,662.72万元。

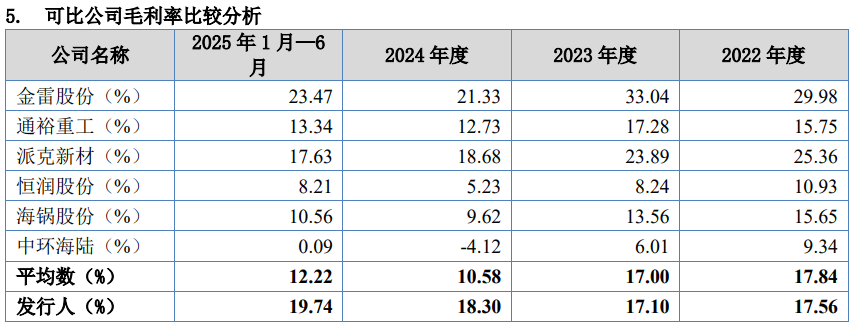

毛利率方面,风电锻件毛利率分别为19.08%、23.77%、20.53%和20.77%,受内部产品结构和原材料价格变动影响有所波动。化工锻件毛利率分别为16.37%、11.97%、17.89%和22.04%,2023年相对较低。其他锻件毛利率分别为19.21%、13.55%、29.02%和29.43%,定制化程度较高,订单通常为一单一议。板材业务毛利率在2023年至2025年上半年分别为4.61%、5.15%和18.96%,2023年和2024年基本持平。来料加工业务毛利率相对较高,各期分别为59.94%、52.43%、43.74%和39.68%,主要原因是公司不承担主要材料成本。

在客户和供应商方面,报告期内公司前五大客户销售合计占比分别为42.12%、39.78%、42.79%和48.17%,不存在向单个客户销售比例超过50%或严重依赖少数客户的情况。前五大供应商采购合计占比分别为64.49%、59.65%、55.56%和57.57%,同样不存在向单个供应商采购比例超过50%或严重依赖少数供应商的情况。

期间费用方面,报告期内公司期间费用合计分别为5,316.30万元、7,617.84万元、8,053.25万元和4,144.97万元,随着生产经营规模扩大而上升,占营业收入的比例分别为6.43%、7.43%、7.09%和6.54%,与业务规模相匹配。销售费用分别为672.18万元、1,008.33万元、1,332.70万元和864.47万元,占营业收入的比重分别为0.81%、0.98%、1.17%和1.36%。管理费用分别为1,049.91万元、1,981.06万元、2,023.40万元和1,085.26万元,占营业收入的比重分别为1.27%、1.93%、1.78%和1.71%,低于同行业可比公司平均水平。研发费用中直接投入占比较高,各期分别为2,644.45万元、3,471.41万元、3,505.30万元和2,016.91万元,占研发费用的比例分别为80.80%、77.86%、71.96%和79.59%,研发费用率分别为3.20%、3.39%、3.09%和3.18%,与同行业可比公司平均水平差异较小。财务费用分别为949.76万元、1,157.04万元、1,191.85万元和178.33万元,占营业收入的比重分别为1.15%、1.13%、1.05%和0.28%,以利息费用为主,略高于同行业可比公司平均水平。